Kiedy przysługuje zwolnienie z PCC przy zakupie mieszkania? Kompleksowy poradnik dla kupujących

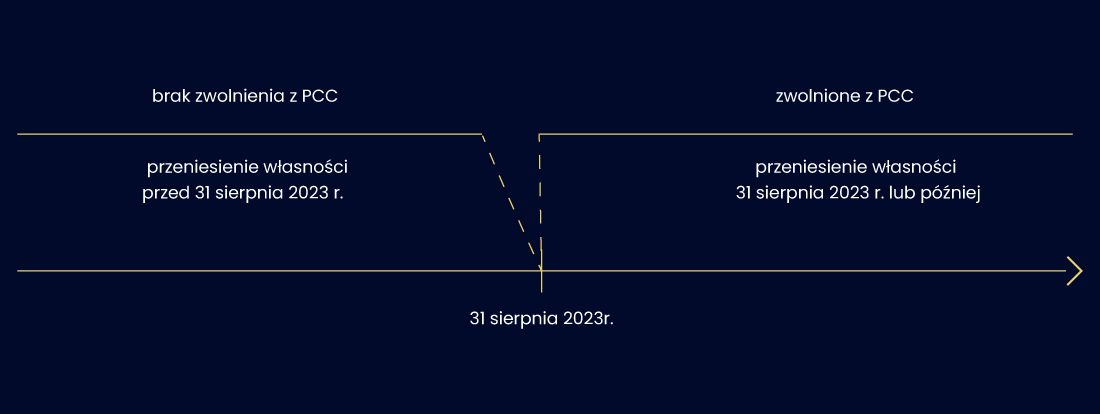

Od 31 sierpnia 2023 r. zakup pierwszego mieszkania oraz domu zwolniony jest od podatku od czynności cywilnoprawnych. Zwolnienie z podatku od czynności cywilnoprawnych przy zakupie pierwszego mieszkania ma ułatwić nabycie lokalu lub domu osobom, które nigdy nie posiadały nieruchomości mieszkalnej. Jeżeli planujesz zakup pierwszego mieszkania warto poznać zasady i wyjątki dotyczące tego zwolnienia.

Spis treści

- 1 Co to jest PCC? Kto płaci PCC przy nabyciu mieszkania lub innej nieruchomości?

- 2 Zwolnienie z PCC na pierwsze mieszkanie – kiedy kupujący jest zwolniony z podatku?

- 3 Jak skorzystać ze zwolnienia z PCC?

- 4 Zwolnienie z PCC przy zakupie domu lub działki

- 5 Czy zwolnienie z PCC dotyczy darowizny mieszkania?

- 6 Czy zwolnienie z PCC dotyczy umowy dożywocia?

- 7 Czy zwolnienie z PCC dotyczy umów deweloperskich?

- 8 Czy małżonkowie, którzy nabywają nieruchomość wspólnie, mają możliwość skorzystania ze zwolnienia z PCC, gdy tylko jeden z małżonków spełnia warunki?

- 9 Posiadam udział 50 % w nieruchomości, który nabyłem przez darowiznę – czy będę mógł skorzystać ze zwolnienia z PCC?

- 10 Jestem właścicielem działki z budynkiem gospodarczym – czy będę mógł skorzystać ze zwolnienia?

- 11 Nabycie nieruchomości w udziałach a zwolnienie PCC

- 12 Zwolnienie z PCC a spółka, fundacja, fundacja rodzinna, stowarzyszenie

- 13 Co zrobić, gdy błędnie zastosowano lub nie zastosowano zwolnienia z PCC?

- 14 Czy zwolnienie z PCC dotyczy również sytuacji, w której umowa przedwstępna została podpisana przed 31 sierpnia 2023 r.?

- 15 Zwolnienie z PCC – pomoc prawna

Co to jest PCC? Kto płaci PCC przy nabyciu mieszkania lub innej nieruchomości?

Podatek od czynności cywilnoprawnych (PCC), jest opłatą, którą ponosi każdy, kto kupuje mieszkanie lub inną nieruchomość (kupujący). Stawka podatku wynosi 2% wartości nieruchomości, a podatek pobierany jest przez notariusza.

Zwolnienie z PCC na pierwsze mieszkanie – kiedy kupujący jest zwolniony z podatku?

Zgodnie z art. 9 pkt 17 ustawy o PCC, zwolniona z podatku jest sprzedaż, której przedmiotem jest:

- prawo własności lokalu mieszkalnego stanowiącego odrębną nieruchomość (mieszkanie własnościowe),

- prawo własności budynku mieszkalnego jednorodzinnego (dom jednorodzinny),

- spółdzielcze własnościowe prawo dotyczące lokalu mieszkalnego albo domu jednorodzinnego (mieszkanie lub dom jednorodzinny z prawem spółdzielczym własnościowym).

Zwolnienie dotyczy kupującego, który jest osobą fizyczną, która w dniu sprzedaży i przed tym dniem nie posiadała prawa do żadnej nieruchomości mieszkalnej (lub udziału w takim prawie).

W związku z powyższym, aby skorzystać ze zwolnienia kupujący nie może być właścicielami żadnego innego lokalu mieszkalnego czy domu jednorodzinnego – ani w momencie zawierania umowy sprzedaży, ani wcześniej.

Co istotne, nie ma przy tym znaczenia czy jest to nieruchomość w Polsce, czy za granicą – jeżeli kupujący jest właścicielem jakiejkolwiek nieruchomości (mieszkalnej), nie skorzysta z tego zwolnienia i będzie musiał zapłacić podatek PCC.

Wyjątek dotyczy posiadania udziału w takich nieruchomościach, który jest nie większy niż 50 proc. i został nabyty w drodze dziedziczenia.

Z interpretacji dyrektora Krajowej Informacji Skarbowej (nr 0111-KDIB2-2.4014.211.2023.2.PB) wynika, że nie jest przy tym istotne, czy będą to udziały w jednej czy kilku nieruchomościach. Ważne jest tylko, aby suma tych udziałów nie była większa niż 50% (np. kupujący, który posiada udziały po 25% w dwóch mieszkaniach, które odziedziczył może skorzystać ze zwolnienia z PCC).

Jak skorzystać ze zwolnienia z PCC?

Nabywca, który zamierza skorzystać ze zwolnienia z PCC powinien powiadomić o tym fakcie notariusza, który przygotowuje umowę sprzedaży. Notariusz umieści w akcie notarialnym oświadczenie o spełnieniu warunków do skorzystania ze zwolnienia.

Kupujący, który złoży notariuszowi nieprawdziwe oświadczenie naraża się na sankcje karno-skarbowe (grzywna, pozbawienie wolności).

Zwolnienie z PCC przy zakupie domu lub działki

Zwolnienie z PCC dotyczy domu jednorodzinnego, jak również działki, na której stoi dom oraz ewentualnych dodatkowych budynków, które znajdują się na tej działce (np. garaż lub inne budynki gospodarcze).

Zwolnienie dotyczy również połowy bliźniaka, ponieważ taka nieruchomość kwalifikowana jest jako lokal mieszkalny lub dom jednorodzinny.

Zwolnienie z PCC nie dotyczy działki niezabudowanej. Dotyczy to również sytuacji, w której na działce znajduje się dom w stanie surowym, dla którego nie uzyskano jeszcze pozwolenia na użytkowanie. W takiej sytuacji zwolnienie z PCC również nie przysługuje.

Czy zwolnienie z PCC dotyczy darowizny mieszkania?

Nie, ale darowizna najczęściej nie będzie w ogóle objęta podatkiem PCC, więc obdarowany nie zapłaci tego podatku niezależnie od tego czy jest to jego pierwsze mieszkanie i nie musi w tym celu korzystać ze zwolnienia z PCC.

Czy zwolnienie z PCC dotyczy umowy dożywocia?

Nie, zwolnienie z PCC dotyczy tylko sprzedaży, w związku z czym w przypadku umowy dożywocia należy zapłacić 2% podatku PCC.

Czy zwolnienie z PCC dotyczy umów deweloperskich?

Nie, ponieważ w przypadku nabywania mieszkania od dewelopera podatek PCC w ogóle nie występuje, więc zwolnienie z PCC dotyczy tylko rynku wtórnego.

Czy małżonkowie, którzy nabywają nieruchomość wspólnie, mają możliwość skorzystania ze zwolnienia z PCC, gdy tylko jeden z małżonków spełnia warunki?

Nie, ponieważ jeżeli małżonkowie nabywają mieszkanie na współwłasność, to każdy z nich musi spełniać warunki zwolnienia.

W związku z powyższym, nawet jeśli dla jednego z małżonków będzie to pierwsze mieszkanie, nie skorzystają oni ze zwolnienia z PCC.

W przypadku, gdy jeden z małżonków nie spełnia warunków umożliwiających skorzystanie ze zwolnienia z podatku od czynności cywilnoprawnych dla pierwszego nabycia nieruchomości mieszkalnej, rozwiązaniem może być zakup tej nieruchomości tylko przez małżonka, który spełnia warunki z art. 9 pkt 17 ustawy o podatku od czynności cywilnoprawnych.

Takie rozwiązanie może być preferowane szczególnie w sytuacji, w której jeden z małżonków posiada zdolność kredytową do zaciągnięcia kredytu hipotecznego na sfinansowanie zakupu nieruchomości mieszkalnej. W takiej sytuacji, małżonek spełniający warunki zwolnienia podatkowego może być jedynym nabywcą nieruchomości.

Posiadam udział 50 % w nieruchomości, który nabyłem przez darowiznę – czy będę mógł skorzystać ze zwolnienia z PCC?

Nie, ponieważ zwolnienie z PCC przysługuje wyłącznie w przypadku, gdy udział w nieruchomości został nabyty w drodze dziedziczenia, a nie w drodze darowizny.

Jestem właścicielem działki z budynkiem gospodarczym – czy będę mógł skorzystać ze zwolnienia?

W interpretacji z 8 listopada 2023 r. (nr 0111-KDIB2-3.4014.344.2023.2.JKU) dyrektor KIS rozpatrywał pytanie kupującej, która kupiła razem z mężem spółdzielcze własnościowe prawo do lokalu mieszkalnego. Był to dla nich pierwszy zakup nieruchomości. Wcześniej jednak kupująca otrzymała w darowiźnie od rodziców działkę z murowanym budynkiem gospodarczym. Zapytała, czy notariusz prawidłowo pobrał od małżonków PCC.

Dyrektor KIS stwierdził, że notariusz nie powinien pobierać podatku PCC – „Na dzień nabycia spółdzielczego własnościowego prawa do lokalu mieszkalnego była pani właścicielką działki zabudowanej wyłącznie budynkiem gospodarczym. Do momentu zakupu nieruchomości pani i pani mąż nie posiadaliście innego prawa własności ani spółdzielczego własnościowego prawa do budynku/lokalu mieszkalnego. Skoro więc na działce będącej pani własnością znajdował się wyłącznie budynek gospodarczy, to w takiej sytuacji przy zawieraniu umowy sprzedaży spółdzielczego własnościowego prawa do lokalu mieszkalnego mogła pani skorzystać ze zwolnienia z podatku od czynności cywilnoprawnych.”

W związku z powyższym posiadanie działki z budynkiem gospodarczym czy też lokalu użytkowego lub innej nieruchomości niemieszkalnej, nie ma wpływu na możliwość skorzystania ze zwolnienia.

Nabycie nieruchomości w udziałach a zwolnienie PCC

Organy podatkowe przyjmują, że skoro kupujący nabywa udziały, a nie całą nieruchomość, zwolnienie z PCC nie przysługuje.

Przykład:

Pani Ewa odziedziczyła 50% mieszkania. Pozostałe 50% mieszkania posiadają wujek oraz siostra Pani Ewy.

Pani Ewa zamierza odkupić udziały od wujka oraz siostry, aby zostać właścicielem wszystkich udziałów w mieszkaniu.

Dyrektor KIS uznał, że Pani Ewa nie będzie mogła skorzystać ze zwolnienia z PCC, ponieważ przedmiotem nabycia są udziały, a nie całe mieszkanie.

Zwolnienie z PCC a spółka, fundacja, fundacja rodzinna, stowarzyszenie

Zwolnienie z PCC przysługuje wyłącznie osobom fizycznym, co oznacza, że spółka, fundacja, fundacja rodzinna oraz inne podmioty muszą zapłacić podatek PCC od zakupu nieruchomości mieszkalnej.

Co zrobić, gdy błędnie zastosowano lub nie zastosowano zwolnienia z PCC?

Jeżeli notariusz błędnie pobrał od nas podatek PCC przy zakupie pierwszego mieszkania, aby odzyskać wpłacony podatek powinniśmy złożyć wniosek o stwierdzenie nadpłaty podatku. Wniosek ten należy złożyć w odpowiednim urzędzie skarbowym.

W sytuacji, w której podatnik złożył nieprawdziwe oświadczenie, podlega karze grzywny do 720 stawek dziennych albo karze pozbawienia wolności, albo obu tym karom łącznie. Ponadto, zobowiązany jest do zapłaty należnego podatku wraz z odsetkami za opóźnienie.

Jeżeli notariusz omyłkowo nie pobrał należnego podatku, to kupujący powinien samodzielnie zgłosić się i opłacić należny podatek.

Czy zwolnienie z PCC dotyczy również sytuacji, w której umowa przedwstępna została podpisana przed 31 sierpnia 2023 r.?

Tak, ale pod warunkiem, że umowa sprzedaży mieszkania (umowa przyrzeczona) została zawarta 31 sierpnia 2023 r. lub później.

Zwolnienie z PCC – pomoc prawna

Pomagamy naszym klientom w sprawach dotyczących zwolnienia z PCC:

- konsultujemy sprawy związane ze zwolnieniem z PCC,

- uzyskujemy dla naszych Klientów indywidualne interpretacje podatkowe dotyczące zwolnienia z PCC,

- pomagamy załatwić formalności w przypadkach, gdy podatek PCC został błędnie pobrany lub błędnie nie został zapłacony.

Zapraszam do kontaktu z kancelarią.